5 월 15 일, Keidanren은 금융 및 자본 시장위원회를위한 ESG 정보 공개에 관한 국제 전략 태스크 포스를 개최했습니다. 우리는 3 월에 발표 된 지속 가능성 공개 표준위원회 (SSBJ) 초안 표준 제안 (SSBJ 초안 표준 제안)의 개요에 대한 설명을 듣고 의견을 교환했습니다. 설명의 요약은 다음과 같습니다.

■ 초안 SSBJ 표준의 개발 정책 및 구조

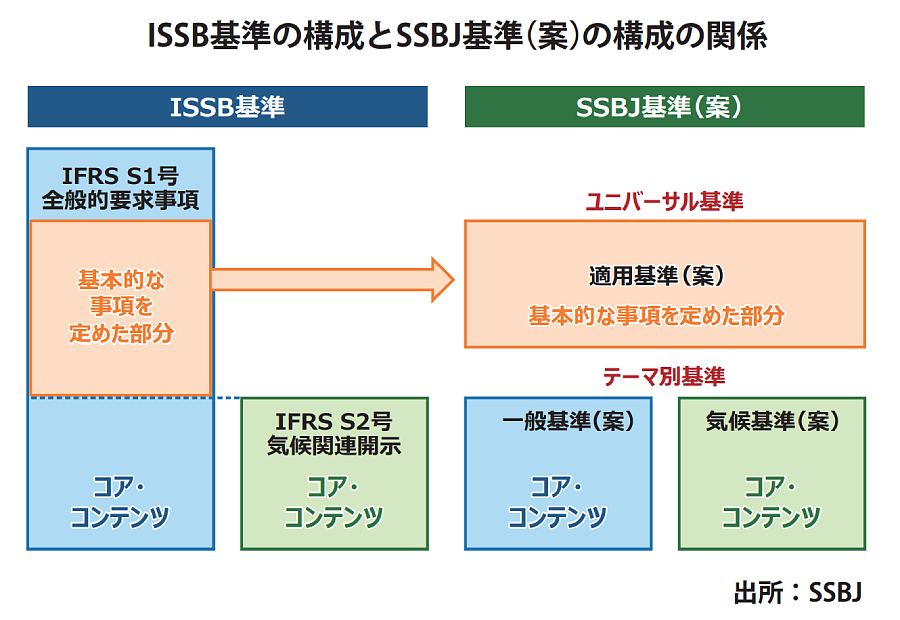

(차트클릭크게 하는)

제안 된 SSBJ 표준의 개발은 "지속 가능성 관련 재무 정보 공개에 대한 일반적인 요구 사항", IFRS S1 및 "기후 관련 공개"IFRS S2 (S1.2는 ISSB 표준입니다)와 일치하는 방식으로 수행되었습니다. 결과적으로 SSBJ 표준에 대한 제안은 ISSB 표준의 모든 요구 사항을 통합하기로 결정했습니다.

초안 SSBJ 표준은 (1) 보편적 표준 (기본 문제 = 적용 가능한 표준을 정의하는 부분) (2) 주제 표준 (일반 표준) 및 (3) 주제 표준 (기후 표준)으로 구성됩니다. 이해 용이성의 관점에서, 제안 된 SSBJ 표준은 IFRS S1의 요소를 (1) 및 (2)로 나누고 별도의 표준 (차트 참조)으로 게시합니다 (차트 참조).

■ ISSB 표준과의 표준 차이

일부 항목의 경우 ISSB 표준의 요구 사항과 다른 처리를 선택적으로 허용하며 ISSB 표준에 추가하여 자체 방식으로 처리 할 것을 제안했습니다. 전자에서는 ISSB 표준의 요구 사항과 다른 치료가 선택되면 ISSB 표준과 ISSB 표준 사이에 차이가있을 수 있지만이 처리가 선택되지 않으면 ISSB 표준을 준수해야합니다.

또한, 선택을 허용하는 다양한 처리의 예는 ISSB 표준에 의해 요구되는 재무 제표와 동일한 재무 제표뿐만 아니라 지구 온난화 측정법 (따뜻한 대책)에 대한 최신 Greenhouse 가스 배출량을 계산하기위한 재무 제표와 동일한보고 기간과 동일한보고 기간으로 규정되어있다 (따뜻한 대책). 항목 번호의 기준과 비교 테이블의 차이점 목록은 SSBJ의 특별 웹 사이트에 게시되어 있습니다.

■위원회 구성원들 사이의 의견이있는 항목

초안 SSBJ 표준을 컴파일 할 때위원회 구성원들 사이에 의견을 나누는 항목이있었습니다. 이 항목과 관련하여, 대다수의 의견은 SSBJ 표준 초안으로 제안되었으며, 채택되지 않은 소수의 제안은 "결론의 배경"의 이유와 함께 자세히 설명되었습니다.

예를 들어, 산업 별 표준의 처리와 관련하여 제안 된 SSBJ 표준은 ISSB 표준과 마찬가지로 "SASB 표준(참고)언급해야하고 그 적용 가능성을 고려해야합니다. 어떤 사람들은 이것이 그것을 요구하지 않고 "고려되어야한다"고 결정해야한다고 말했습니다.

SSBJ 표준의 고유 한 취급으로서, "SCOPE 1, SCOPE 2 및 SCOPE 3의 온실 가스 배출량의 총 가치는 공개되어야한다"는 조항을 확립했습니다. 그러나 일부 사람들은 이것이 필요하지 않다고 말했습니다.

■ 미래 개발

SSBJ는 2025 년 3 월 말까지 7 월 31 일까지 제안 된 SSBJ 표준에 대한 의견을 마무리하는 것을 목표로하고 있습니다. 또한, SSBJ 표준의 적용 가능한 목표와 SSBJ 표준의 적용시기는 금융 서비스 기관의 재무 회의 협의회에서 고려해 왔습니다. 표준, 미래의 트렌드는 주목을 끌 것입니다.

참고 : Sustainability Accounting Standards Board는 ESG 요소에 대한 공개 표준을 설정하는 미국 비영리 단체입니다. SASB 표준은 산업을 11 개 부문의 77 개 산업으로 나누어 각 산업에서 회사의 재무 성과에 영향을 줄 수있는 지속 가능성 문제를 식별합니다.

[경제 인프라 본부]